20/06/2023,hardwarebee

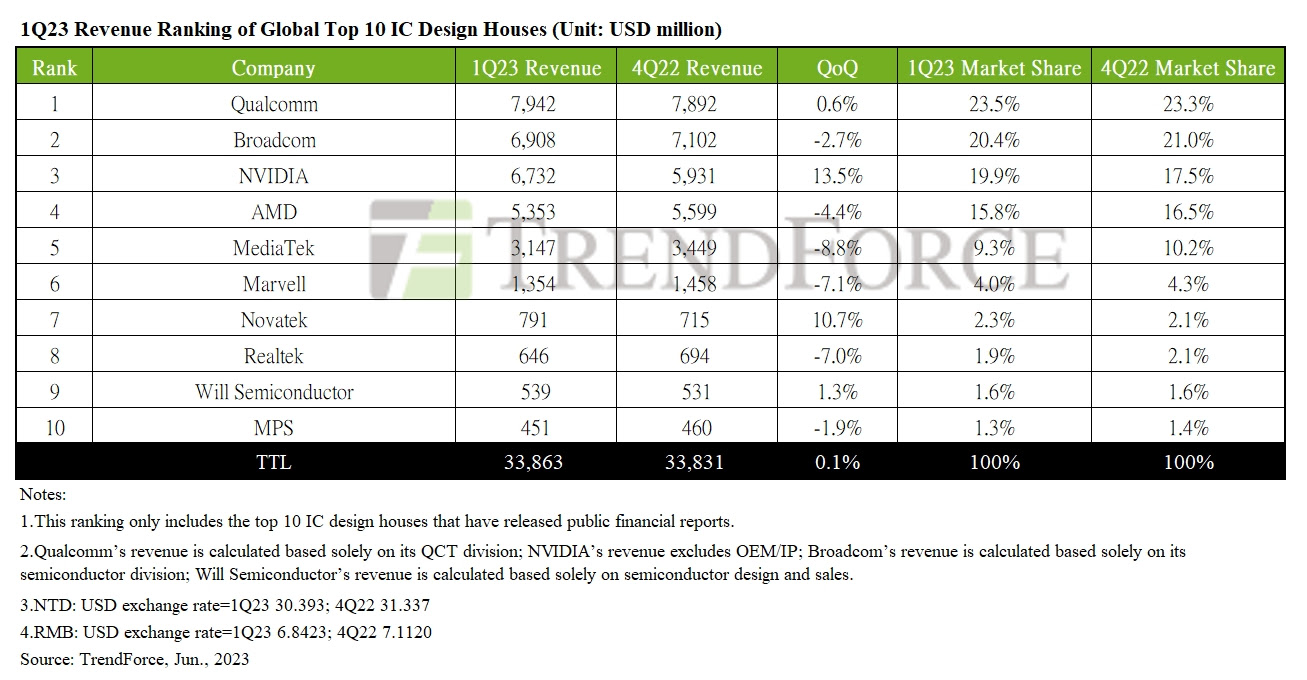

2023年6月20日—TrendForce第一季度报告,库存减少低于预期,恰逢该行业的传统淡季,导致整体需求低迷。然而,由于新产品的发布和紧急订单激增专业规范,第一季度全球十大集成电路设计公司的收入仍然与4的时候,用一个温和的集团总营收增长了0.1%的338.6亿美元。排名的变化包括卷逻辑从十大以及第九和第十的位置被取代由WillSemi和国会议员,分别。排名的其余部分保持不变。

智能手机供应继续应对库存过剩,但人工智能应用程序正在进入一个快速增长的时期

高通目睹其收入增加,很大程度上归因于发射和后续出货的最新旗舰芯片,金鱼草8代。该公司看到其智能手机业务增长6.1%,不可小觑,这有效地抵消经济衰退从汽车和物联网行业。结果,高通的第一季度收入略微增加了0.6%,巩固其地位的顶部以23.5%的市场份额。

博通,然而,面临的挑战源于减弱股息的产品迁移,加上服务器存储需求放缓和无线领域的季节性低迷。这导致了第一次季度收入下降1 q23处,Broadcom的收入下降到69.1亿美元。

Nvidia本季度经历了显著的增长,受一个爆炸性激增对生成AI和云计算的需求,同时引入RTX 40系列。公司的收入来自游戏和数据中心看到一个季度增长20%和10%,分别。这推动Nvidia的第一季度收入13.5%,达到67.3亿美元,提升其市场份额接近20%。

AMD面临一些挑战,包括库存调整一些csp,削弱了企业的支出由于宏观经济的影响,以及一系列的负面因素,如库存修改和非高峰消费时间在个人电脑相关)的客户。这些导致了不可小觑的营收下降21.8%和18.2%的数据中心和客户部门,分别。虽然有嵌入式和游戏行业的增长,这有助于平衡的衰退,AMD的第一季度收入仍然下降了4.4%,跌至53.5亿美元。

MediaTek-during停滞在智能手机生产和持续的库存调整电源管理ICs-witnessed下降20%和13%的智能手机和电源管理IC行业,分别。与此同时,其商业智能平台边缘得益于TV-related的补充库存,确保公司的收入继续保持与上季度持平。虽然季度下降的程度比前一个季度的那么严重,还剩余大于公司的五大竞争对手,联发科的市场份额从去年一季度的10.2%下降到9.3%。因此,联发科1 q23处的整体营收下降8.8%至31.5亿美元。

迈威尔公司第一季度的收入在所有平台上都有明显影响调整客户和渠道库存,导致不可小觑下降7.1%和收入跌至13.5亿美元。这个倾斜发生尽管稳定服务器的需求,csp,和5 g相关无线服务。当看收入的变化在所有平台上,消费产品和数据中心在下降10%。季节性因素是导致消费产品;对于数据中心,这是由于企业企业内部的需求放缓。

Novatek SoC和面板驱动器集成电路企业经历了一个不可小觑的增长24%和2%,分别由TV-related组件的补充。这导致了公司第一季度收入增长10.7%,使其达到7.91亿美元。Novatek保持在第七位的市场份额为2.3%。

卷云逻辑,超过80%的收入仅依赖于苹果公司,经历了一个显著减少由于收益等因素减弱“新产品”提振iPhone和季节性的销售下降。因此,退出前十卷逻辑。第九和第十的位置随后由WillSemi和电源管理IC巨大的议员。WillSemi公布第一季度营收为5.39亿美元,标志着集团增长1.3%。国会议员,然而,不可小觑下降了1.9%,第一季度收入站在4.51亿美元。

展望下个季度,尽管IC库存间隙比预期的慢,它逐渐回升至一个更健康的水平与过多的库存在2 h22的时期。同时,新产品的引入可能刺激一些IC设计公司的正增长。

英伟达,特别是,是一个手表。AI的快速全球部署chips-championed csp和企业,和刺激生殖等人工智能技术的日益普及ChatGPT-is将触发一个迅速收入飙升。鉴于这些动力学,Nvidia的可能成为占主导地位的IC设计公司2 q23处。这种潜在的增长不仅可以提高Nvidia也激发复苏中十大全球IC设计公司,导致市场低迷的经济复苏。

媒体接触

冯女士以斯帖

电话:+ 886-2-8978-6488 ext。667

(电子邮件保护)

周女士Pinchun

电话:+ 886-2-8978-6488 ext。669

(电子邮件保护)

关于TrendForce(www.trendforce.com)

![]()

TrendForce是一个全球供应商的最新发展,洞察力和分析技术的行业。提供企业十多年来,公司已经建立了强大的会员基础500000用户。TrendForce建立了声誉作为一个组织,提供洞察力和准确的分析,通过五大科技产业研究部门:半导体的研究,研究显示,光电子学研究,绿色能源研究,ICT应用研究。2000年创立于台北,台湾,TrendForce扩展其在中国的业务自2004年以来,在深圳和北京设有办事处。